By Ana Chan

説到數字貨幣,你可能會想到 Bitcoin、Litecoin 這些。 但在未來的一年,我們對數字貨幣的概念將要重新定位。

中國在去年 10 月才宣佈將會推出 DCEP,預計在 18 個月内逐步推行,但隨著 5G 越趨成熟,加上新型肺炎作爲催化劑, 為了恢復經濟,DCEP 的推出時間可能會比預期快。

説到數字貨幣,你可能會想到 Bitcoin、Litecoin 這些。 但在未來的一年,我們對數字貨幣的概念將要重新定位。

中國在去年 10 月才宣佈將會推出 DCEP,預計在 18 個月内逐步推行,但隨著 5G 越趨成熟,加上新型肺炎作爲催化劑, 為了恢復經濟,DCEP 的推出時間可能會比預期快。

什麽是 DCEP?

DCEP 代表 Digital Currency (數字貨幣) Electronic Payment (電子付款),它有別於市面上的所謂電子貨幣,也不是僅僅將現有貨幣數字化,它是完全取代 M0,即是取代所有流通的人民幣現金,也是通過區塊鏈技術的全新加密電子貨幣體系。

DCEP 最大的意義是它完全取代現金,而且可以離綫使用,即使在互聯網覆蓋不佳或覆蓋不到的鄉郊地區也可操作; 所以它就是現金一樣,只是換成無味無色無臭而已。

誰發行 DCEP?

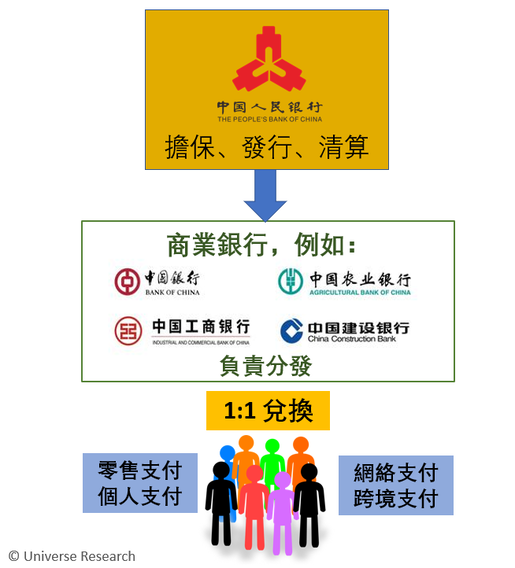

DCEP 由中國人民銀行直接發行,由國家背書擔保,這是與一般電子貨幣的最大不同之處,即使 Facebook 計劃推出的 Libra 也無法比擬,因爲 Libra 無論規模多大,它只是 Facebook 與合夥公司或投資者發行的電子貨幣,雖然會綁定及對衝低波動性資產及政府債券作擔保,但穩健程度遠遠不及 DCEP; 何況 Libra 仍然未得到監管機構批准,而財團中陸續有夥伴決定離隊,包括 PayPal、Visa、Mastercard、Stripe、eBay、Mercado Pago、Bookings Holdings 等。

話雖如此, Libra 的出現確實令中國不敢鬆懈並加快了 DCEP 的步伐; 好歹 Facebook 也擁有 24 億用戶。 「如果 Libra 被大家所接受,變成一個通行的支付工具,那麼再過一段時間以後,發展成一個世界級的超主權貨幣,也是完全有可能的。」人民銀行數字貨幣研究所所長穆長春坦誠說,「為了保護自己的貨幣主權和法幣地位,我們需要未雨綢繆。」

DCEP 代表 Digital Currency (數字貨幣) Electronic Payment (電子付款),它有別於市面上的所謂電子貨幣,也不是僅僅將現有貨幣數字化,它是完全取代 M0,即是取代所有流通的人民幣現金,也是通過區塊鏈技術的全新加密電子貨幣體系。

DCEP 最大的意義是它完全取代現金,而且可以離綫使用,即使在互聯網覆蓋不佳或覆蓋不到的鄉郊地區也可操作; 所以它就是現金一樣,只是換成無味無色無臭而已。

誰發行 DCEP?

DCEP 由中國人民銀行直接發行,由國家背書擔保,這是與一般電子貨幣的最大不同之處,即使 Facebook 計劃推出的 Libra 也無法比擬,因爲 Libra 無論規模多大,它只是 Facebook 與合夥公司或投資者發行的電子貨幣,雖然會綁定及對衝低波動性資產及政府債券作擔保,但穩健程度遠遠不及 DCEP; 何況 Libra 仍然未得到監管機構批准,而財團中陸續有夥伴決定離隊,包括 PayPal、Visa、Mastercard、Stripe、eBay、Mercado Pago、Bookings Holdings 等。

話雖如此, Libra 的出現確實令中國不敢鬆懈並加快了 DCEP 的步伐; 好歹 Facebook 也擁有 24 億用戶。 「如果 Libra 被大家所接受,變成一個通行的支付工具,那麼再過一段時間以後,發展成一個世界級的超主權貨幣,也是完全有可能的。」人民銀行數字貨幣研究所所長穆長春坦誠說,「為了保護自己的貨幣主權和法幣地位,我們需要未雨綢繆。」

DCEP 以簡單的兩層架構通過商業銀行為民衆以 1:1 兌換 DCEP,用戶需安裝一個 App,銀行便可以把兌換的人民幣轉到用戶的錢包 App 中。 實行後,各種買賣平台都會大大簡化了交易的節點; 一旦全面推行,這將會是一場 14 億人的全民運動,大大提高人民幣的流通及國際化。

實名制等級

未來要裝著你那無色無味無臭的 DCEP,你總得先有個錢包,注冊 DCEP App 未必需要實名,但就要視乎用錢的規模來向銀行繳交相應的個人資料。 換句話説,實名程度越高,能使用的額度就越高。 實名制據目前所知分為四級:

第一級: 強實名

第二級: 較強實名

第三級: 較弱實名

第四級: 日常一般零售無需實名,可使用匿名錢包

實名制等級

未來要裝著你那無色無味無臭的 DCEP,你總得先有個錢包,注冊 DCEP App 未必需要實名,但就要視乎用錢的規模來向銀行繳交相應的個人資料。 換句話説,實名程度越高,能使用的額度就越高。 實名制據目前所知分為四級:

第一級: 強實名

第二級: 較強實名

第三級: 較弱實名

第四級: 日常一般零售無需實名,可使用匿名錢包

不可拒收的特性

目前慣用的各種付款 App,例如支付寶、微信支付、Apple Pay 等等,都要收款方接受才可以交易,但 DCEP 具有不可拒收的規定,只要你用的是 DCEP,沒有人或商戶可以合法拒絕收款; 當然你可以保持使用舊有的付款 App,只要收款方仍然接受便可; 反過來說,如果有人以 DCEP 付款給你,你也是不可以拒收的。

目前慣用的各種付款 App,例如支付寶、微信支付、Apple Pay 等等,都要收款方接受才可以交易,但 DCEP 具有不可拒收的規定,只要你用的是 DCEP,沒有人或商戶可以合法拒絕收款; 當然你可以保持使用舊有的付款 App,只要收款方仍然接受便可; 反過來說,如果有人以 DCEP 付款給你,你也是不可以拒收的。

目前一般電子付款平台背後的運作流程 Picture Source

除了具有不可拒收的特性外,DCEP 也省卻了目前電子付款背後的繁複流程,買賣各方可以將交易信息同時記賬,免除了過程中被中介扣除手續費。 但在網購時爲了保障雙方,支付寶、微信支付、阿里巴巴等平台依然可以作爲中間公證人,待確認收貨後才放款,但如果使用 DCEP 的話,信用卡機構就會被排除在這個系統之外。

中國國際經濟交流中心副理事長黃奇帆指出: 「以大數據平台和區塊鏈技術為基礎的貨幣網絡已經是許多國家的共識,區塊鏈技術具有去中心化、信息不可篡改、集體維護、可靠數據庫、公開透明五大特徵,在清結算方面有著透明、安全、可信的天然優勢; 而且目前越來越多的金融機構和區塊鏈平台正在進行試點跨境支付,用實際行動繞開 SWIFT 和 CHIPS 的全球支付體系。」

截至 2019 年 10 月,全球已有 24 個國家政府參與或建立區塊鏈作分佈式記賬,并有超過 90 個跨國企業加入各個區塊鏈聯盟; 歐盟、日本、俄羅斯也在全力開發可以替代 SWIFT 的國際加密貨幣支付網絡,務求擺脫 SWIFT 和 CHIPS 系統。

這是因爲 SWIFT 和 CHIPS 系統一直存在風險,也漸漸淪爲美國對世界行使霸權的遙控財金工具,而且 SWIFT 成立 四十多年來,技術更新緩慢,操作效率低,而且成本也高,用戶匯款通常都要 3 至 5 個工作天才能到賬,而 SWIFT 就憑著這壟斷的平台不斷收取無盡的利潤。

中國巧妙地顛倒了區塊鏈技術作爲分拆控制權力的原意,又趁著其他國家未能落實加密貨幣的時機先拔頭籌公佈將推行 DCEP,定下了未來對人民幣的掌控權及穩定性,同時啓動了其他國家脫離 SWIFT 的決心,增加了挑戰美元霸權的籌碼。

中國此舉定必引來更多國家跟隨,即將開啟的不僅是一個貨幣的新時代,更是一個全新的世界秩序!

中國此舉定必引來更多國家跟隨,即將開啟的不僅是一個貨幣的新時代,更是一個全新的世界秩序!

Reference:

https://fortune.com/2019/11/01/china-digital-currency-libra-wakeup-call-us/

https://www.bloomberg.com/news/articles/2020-03-11/members-of-facebook-s-libra-are-making-contingency-plans

https://finance.yahoo.com/news/facebook-libra-launch-perfect-time-150025053.html

https://www.blocktempo.com/analysis-inside-digital-rmb-dcep/

https://techcrunch.com/2019/10/12/leave-the-association/